Bij de overgang van een eenmanszaak naar een vennootschap wordt vaak geopteerd om de zogenaamde “goodwill” te verkopen aan de vennootschap. Dit met het idee om (later) op een fiscaalvriendelijke manier gelden aan de vennootschap te kunnen onttrekken. Maar is dit op vandaag wel nog steeds zo?

Verkoop goodwill

Bij de verkoop van goodwill (het cliënteel, het logo, de naambekendheid, etc.) van een eenmanszaak krijgt de ondernemer een vordering op de vennootschap. Deze vordering kan ofwel onmiddellijk door de vennootschap worden uitbetaald – middels het aangaan van een krediet aangezien er bij de opstart van de vennootschap in principe nog niet voldoende liquiditeiten voorhanden zullen zijn – ofwel op termijn door middel van een boeking van de vordering op de rekening-courant van de overdrager-bedrijfsleider.

Aan de overdracht van de goodwill en de daarmee samenhangende stopzetting van de eenmanszaak hangt wel een (para)fiscaal kostenplaatje.

Vooreerst is er een belasting op een stopzettingsmeerwaarde verschuldigd. Aangezien goodwill bij een eenmanszaak geen boekhoudkundige waarde heeft, is de volledige waarde die aan de goodwill toegerekend wordt belastbaar. Het belastingtarief op stopzettingsmeerwaarden bedraagt voor immateriële vaste activa (zoals goodwill) in de regel 33%, te verhogen met gemeentebelasting. Dit tarief wordt verlaagd tot 10% als de stopzetting ná de 60ste verjaardag gebeurt.

Beide tarieven gelden maar zolang de ‘4×4-regel’ niet overschreden wordt. Deze regel houdt in dat wanneer de waarde van de goodwill hoger is dan de belastbare winsten of baten van de 4 voorafgaande jaren aan het jaar van stopzetting, het ‘exces’ belast wordt aan de progressieve tarieven in de personenbelasting (tot 50%, te verhogen met gemeentebelastingen).

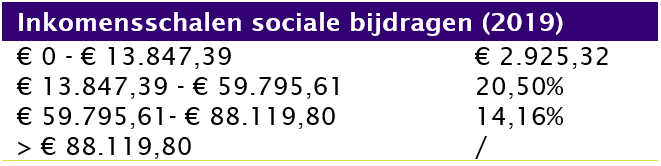

Naast de belasting op de stopzettingsmeerwaarde zijn er mogelijks ook bijkomende sociale bijdragen verschuldigd. De tarieven voor zelfstandigen in hoofdberoep zijn de volgende:

Heeft het netto belastbaar beroepsinkomen in het jaar van stopzetting reeds de grens voor de berekening van de sociale bijdragen (€ 88.119,80) bereikt, dan zullen er geen bijkomende sociale bijdragen meer verschuldigd zijn.

Voorbeeld

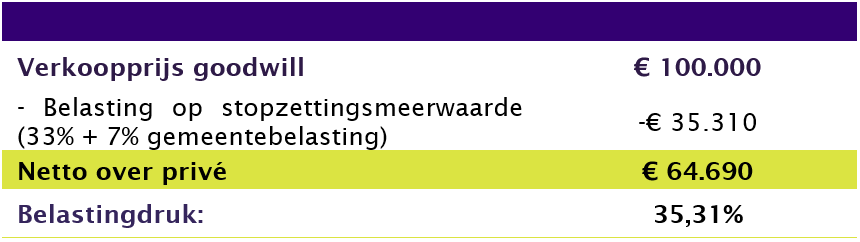

De eenmanszaak van een arts heeft goodwill opgebouwd voor een bedrag van € 100.000. Als deze goodwill n.a.v. de omschakeling naar een vennootschapsvorm verkocht wordt aan de net opgerichte vennootschap van de arts, dan houdt de arts hier in het beste geval € 64.690 netto van over, met name wanneer hij in het betrokken jaar sowieso reeds de maximale sociale bijdragen betaalt. Of de grens reeds bereikt is hangt af van het tijdstip (moment gedurende het jaar) waarop de verkoop plaatsvindt, de winsten die u in het betrokken jaar reeds hebt gerealiseerd,…

De vennootschap zal de goodwill normaliter kunnen afschrijven, in veel gevallen gespreid over 10 jaar. De afschrijvingen zal zij kunnen aftrekken van de belastbare winst,

In bovenstaand voorbeeld betekent dit dat de artsenvennootschap jaarlijks € 10.000 kan afschrijven. Ervan uitgaande dat de vennootschap in aanmerking komt voor het KMO-tarief van 20% (vanaf AJ 2021, op heden nog 20,4%) zorgt dit voor een belastingvoordeel voor de vennootschap van € 2.000 per jaar gedurende 10 jaar.

Geen verkoop goodwill

Als de arts in ons voorbeeld er niet voor opteert om de goodwill te verkopen aan zijn eigen vennootschap, dan heeft hij uiteraard geen vordering op zijn vennootschap. Anderzijds hoeft de arts geen rekening te houden met een stopzettingsmeerwaarde en eventuele bijkomende sociale bijdragen die privé betaald moeten worden.

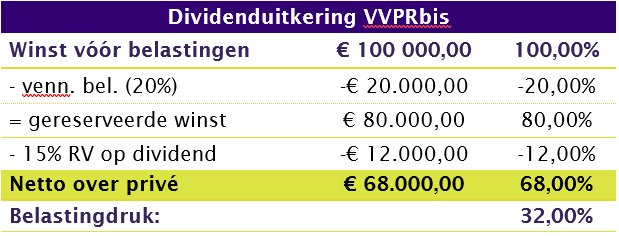

De liquiditeiten die in de volgende jaren worden opgebouwd, zullen in dat geval kunnen worden uitgekeerd via dividenduitkeringen. Indien aan bepaalde voorwaarden is voldaan, dan kunnen dividenden uitgekeerd worden onder het zgn. VVPRbis-regime, waardoor een verlaagde roerende voorheffing van 15% van toepassing is. Rekening houdende met het KMO-tarief in de vennootschapsbelasting houdt de arts in dat geval netto € 68.000 over.

Opdat dividenden in aanmerking komen voor de verlaagde roerende voorheffing van 15%, moet wel een wachtperiode na de oprichting worden gerespecteerd. Deze verlaagde roerende voorheffing geldt namelijk pas voor dividenduitkeringen vanaf het derde boekjaar na dat van de oprichting.

Wanneer men niet voldoet aan de voorwaarden voor de VVPRbis-regeling, dan kan eventueel gebruikt worden gemaakt van een alternatieve werkwijze, namelijk door het aanleggen van een liquidatiereserve. De fiscale uitkomst is in dit geval min of meer gelijklopend als met de VVPRbis-regeling.

Conclusie

Uit het aangehaalde voorbeeld blijkt dat u netto meer kan overhouden door geen goodwill te verkopen bij de overgang van een eenmanszaak naar een vennootschapsvorm, maar door de opgebouwde liquiditeiten uit te keren via dividenduitkeringen onder het VVPRbis-regime. Voor de uitkering van deze dividenduitkeringen dient wel een wachtperiode na de opstart van de vennootschap gerespecteerd worden. Wanneer privé snel liquiditeiten nodig zijn (bv. voor de vervroegde terugbetaling van investeringskredieten), dan is deze dus werkwijze dus minder aangewezen.

Of het inderdaad beter is om geen goodwill te verkopen, hangt bovendien af van het toepasselijk tarief in de vennootschapsbelasting en de roerende voorheffing. Het is dan ook onontbeerlijk om vóóraf op basis van uw specifieke situatie te analyseren of een verkoop van goodwill opportuun kan zijn of niet.

Steve Bossuyt

Expert fiscale & financiële planning