Een zorgeloos pensioen is iets wat iedereen verlangt. Hierbij wordt er vaak gesproken over de verschillende pensioenpijlers. Maar wat zijn deze pijlers nu precies?

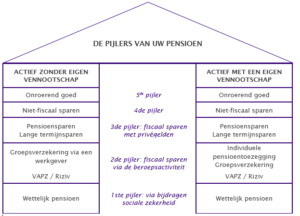

De eerste pijler: uw wettelijk pensioen

De eerste pijler betreft het wettelijk pensioen dat u ontvangt van de Belgische staat. Vanaf wanneer u dit verkrijgt, hangt af van uw loopbaan. Momenteel bedraagt de wettelijke pensioenleeftijd 65 jaar. In de toekomst zal deze echter stijgen tot 66 jaar (vanaf 2025) en tenslotte tot 67 jaar (vanaf 2030). Onder bepaalde voorwaarden kan u echter recht hebben op een vervroegd pensioen. Via de website Mypension.be kan u nagaan of u recht zal hebben op een vervroegd pensioen en zo ja, vanaf welke leeftijd dit kan.

Het bedrag van het wettelijk pensioen hangt af van verschillende factoren, zoals uw loon, uw statuut, het aantal gewerkte jaren,… Tegen het einde van dit jaar zal u via Mypension.be een raming kunnen raadplegen van het pensioenbedrag waarop u recht zal hebben.

Heel vaak volstaat het wettelijk pensioen echter niet om uw levensstandaard te garanderen op pensioenleeftijd. Het kan dan ook belangrijk zijn om de overige pijlers te benutten om uw levensstandaard te verzekeren.

De tweede pijler: fiscaal sparen via uw beroepsactiviteit

De tweede pijler betreft een fiscaal voordelige vorm van pensioenopbouw gekoppeld aan uw beroepsactiviteit:

- Werkgevers kunnen ten voordele van hun werknemers een groepsverzekering afsluiten. Hierin kan zowel de werkgever als de werknemer een bijdrage storten.

- Zelfstandigen die werken onder een eenmanszaak kunnen een vrij aanvullend pensioen afsluiten. Zelfstandigen die werken via een vennootschap (bedrijfsleiders) kunnen daarnaast nog een groepsverzekering of individuele pensioentoezegging afsluiten. De premies die hiervoor kunnen worden gestort zijn echter begrensd, o.a. in functie van het inkomen.

De derde pijler: fiscaal sparen met privégelden

Via de derde pijler bouwt u zelf op een fiscaal voordelige manier een pensioen op, dit via het alomgekende pensioensparen en/of lange termijnsparen.

- De maximale premie die u kan storten in het kader van het pensioensparen bedraagt € 940.

- De maximale premie die u kan storten in het kader van het lange termijnsparen bedraagt € 2.260 en is afhankelijk van uw netto belastbaar beroepsinkomen.

Beide stelsels leveren u een belastingvermindering op in de personenbelasting van 30% (excl. gemeentebelasting).

De vierde pijler: niet-fiscaal sparen

De vierde pijler heeft betrekking op uw persoonlijke spaarinspanningen waarvoor u geen belastingvoordeel ontvangt. Dit kan o.a. gaan om een spaarrekening, een tak 21- of tak 23-verzekering, een beleggingsfonds, individuele aandelen,…

De vijfde pijler: onroerend goed

Tenslotte wordt ook vaak gesproken van de vijfde pijler van het pensioen. Het gaat hier dan om de gezinswoning of eventuele andere onroerende goederen die u verwerft.