Iedereen weet dat er kosten gepaard gaan met beleggen. Deze kunnen echter vaak hoog oplopen en zijn doorgaans weinig transparant. Dit maakt dat veel mensen geen idee hebben of dit nu wel of niet een effect heeft op de beleggingen die ze hebben. Ze accepteren deze kosten al te vaak als noodzakelijk kwaad.

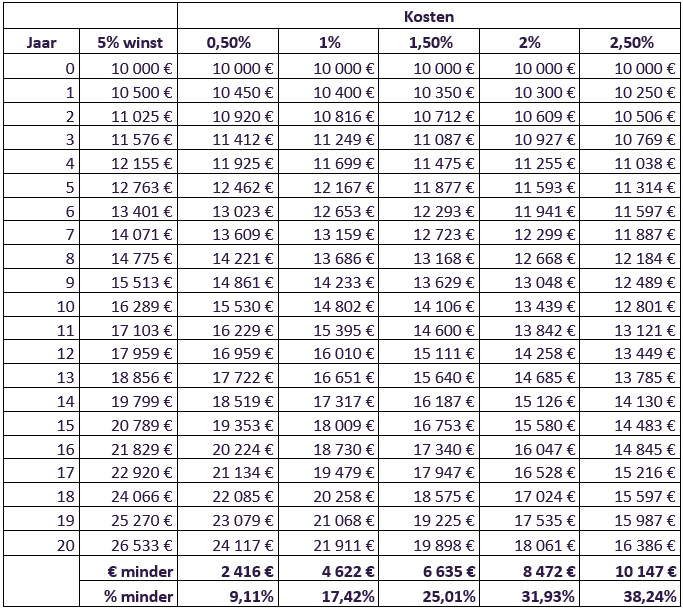

Hieronder proberen we te schetsen welke invloed deze kosten nu echt hebben op uw beleggingsportefeuille. Als voorbeeld nemen we een investering van € 10.000 over 20jaar met een jaarlijks brutorendement van 5%. Als kostenpercentages nemen we 0,5% tot 2,5%. In de realiteit zijn de kosten zelfs vaak hoger!

Onderaan kan besloten worden dat al snel een groot deel van de winst opgaat aan kosten. Bij een kost van 1,5% verliest u al snel 25% van uw winst. Het is dus van groot belang dit te bekijken en bespreekbaar te maken met uw adviseur. De winst zit dus niet alleen in het rendement van de belegging maar zeker ook in de kosten.

Dit neemt niet weg dat beleggen niet goed zou zijn voor uw vermogen. Integendeel, beleggen is zelfs noodzakelijk, al is het maar om de inflatie bij te benen. Maar doe het slim en vergeet de kosten niet!

Bovenstaande tabel gaat uit van een éénmalige storting die voor 20 jaar in dezelfde belegging wordt gehouden. In de praktijk spaart men vaak op maandelijkse basis een geeft dit volgend resultaat.

Stel dat u maandelijks een som van € 500 belegt gedurende 20 jaar aan een brutorendement van 5%. Per jaar zou u dus € 6000 sparen in de belegging.

(*) in bovenstaande gaan we uit van een jaarlijkse kost. In de praktijk worden ook vaak instapkosten gerekend waardoor u geen € 500 per maand spaart maar € 500, verminderd met de kosten. Deze zijn niet opgenomen in de tabel.

Stef Mannaerts

Master in personal financial planning

Een vraag over dit artikel? Stel ze hier aan de auteur.