Weet u welk pensioenkapitaal u nodig hebt?

Hoe kan ik mijn levensstandaard handhaven eens ik op pensioen ben? Welk kapitaal moet ik hiervoor zelf bijeen sparen? Het zijn vragen die u zich waarschijnlijk ook al gesteld heeft. Een duidelijk pensioenplan is daarom onontbeerlijk.

Het is alom bekend dat het wettelijk pensioen voor de meeste Belgen niet volstaat om ook na de pensioenleeftijd de gewenste levensstandaard aan te houden. Daarom bouwt u best zelf ook een aanvullend pensioenkapitaal op. Het is belangrijk om dit op de juiste manier te doen.

De opmaak van een pensioenscan kan u helpen uw pensioendoelstelling waar te maken. We illustreren dit met het voorbeeld van Frank (30 jaar), een zelfstandige die op 67 jaar op pensioen wenst te gaan. Op dat moment zal Frank recht hebben op een rustpensioen van netto € 1.266.

Frank wenst te weten over welk vermogen hij dient te beschikken bij een vooropgesteld uitgavenpatroon van € 3.000 per maand. Frank zal bijgevolg € 1.734 extra moeten opleggen per maand.

In de onderstaande berekening wordt verondersteld dat de beroepsinkomsten van Frank net volstaan om zijn uitgaven te financieren. Hij kan dus niet sparen. Tot slot gaan we ervan uit dat Frank 95 jaar zal worden.

Schematisch overzicht

| INKOMSTEN | ||

| Wettelijk pensioen | € 1.266 per maand | € 2.634 per maand |

| UITGAVEN | ||

| Leef budget pensioen | € 3.000 per maand | € 6.242 per maand |

| Zelf te financiëren | € 1.734 per maand | € 3.608 per maand |

| Benodigd kapitaal | € 603.432 | € 1.255.552 (*) |

(*) Het bedrag t.b.v. € 1.255.552 wordt uitgedrukt in termen van 2057. Als je dit bedrag vertaalt naar 2020 dient Frank op vandaag over een bedrag t.b.v. € 603.432 te beschikken om de tekorten vanaf pensioenleeftijd op te vangen.

| Hoeveel dient Frank jaarlijks te sparen tot zijn pensioenleeftijd om zijn tekorten op te vangen? |

| ± € 13.800 per jaar |

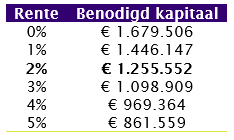

Benodigd kapitaal op pensioenleeftijd

Onderstaande tabel illustreert hoeveel vermogen Frank op pensioenleeftijd (in het jaar 2057) nodig heeft om de uitgaven na deze datum op te vangen, dit in functie van het behaalde rendement op dit vermogen.

Uitgaande van een inflatie van 2% en een rendement van 2% op de beleggingsportefeuille, dient Frank op 67 jaar dus over een kapitaal te beschikken van € 1.250.000. Dit vermogen (incl. het rendement hierop) zal Frank in staat stellen om de ‘tekorten’ vanaf 2057 op te vangen.Wat ook opvalt is de impact van het rendement op de spaarcenten: plaatst Frank al z’n spaarcenten op een spaarrekening (met een quasi-nulrendement tot gevolg), dan stijgt zijn benodigd kapitaal tot bijna € 1.680.000. Stijgt daarentegen het rendement tot bijvoorbeeld 4%, dan zal het benodigd kapitaal dalen naar +/- € 970.000.

Laat een pensioenplan opmaken

De keuzes die u vandaag maakt, beïnvloeden uw pensioentraject en daarom heeft u er alle baat bij u hierover zo goed mogelijk te informeren. Het wettelijk pensioenbedrag volstaat doorgaans niet om de gewenste levensstandaard na pensionering aan te houden. Daarom is het belangrijk een idee te hebben welk aanvullend (pensioen)kapitaal u zelf dient te voorzien en hoe u dit kapitaal kan opbouwen. Zo kan u een extra kapitaal opbouwen door een pensioenkapitaal op te bouwen via de 2de of 3de pijler, uw gelden te beleggen, een onroerend goed te verkopen, het uitkeren van aangelegde liquidatiereserves enz,…

De boodschap is dan ook: laat een pensioenscan opmaken, met een duidelijk zicht op waar u staat, hoe uw vermogen in de toekomst evolueert en waarin wordt nagegaan welk kapitaal u moet opbouwen om uw levensstandaard aan te houden. Dit zorgt voor een duidelijk plan, zodat u de juiste beslissingen kan nemen. De specialisten van Lemon Consult staan u hierin graag bij.

Lynn Boterberg

Expert fiscale en financiële planning

Een vraag over dit artikel? Stel ze hier aan de auteur.