De Vlaamse regering kondigde in haar septemberverklaring een hervorming van de Vlaamse registratierechten aan vanaf 1 januari 2022. Wat er nu precies verandert, zetten wij graag voor u op een rijtje.

Verlaging van het verkooprecht bij aankoop van de enige, eigen woning

Wie een enige, eigen woning aankoopt, zal daar vanaf 1 januari 2022 nog slechts 3% registratiebelasting op moeten betalen, in plaats van de huidige 6%. Doet u binnen de 5 jaar een ingrijpende energetische renovatie, dan zakt dit tarief zelfs naar 1%.

Opdat er sprake is van een enige, eigen woning, moeten volgende voorwaarden vervuld zijn:

- U koopt aan als privé persoon.

- Het gaat om een zuivere aankoop. Een ruil of onttrekking aan een vennootschap bijvoorbeeld komen niet in aanmerking.

- U koopt de gehele woning in volle eigendom

- Het aangekochte goed moet een woning zijn, waarin u uw domicilie dient te vestigen binnen de 3 jaar na het verlijden van de notariële aankoopakte. Bij een energetische renovatie is dit binnen de 5 jaar.

- De aangekochte woning is uw enige woning. U mag nog geen volledige en volle eigenaar zijn van een andere woning of bouwgrond. Verkoopt u uw huidige woning binnen een korte termijn, dan kan u alsnog onmiddellijk van dit verlaagd tarief genieten. Deze termijn, op vandaag nog 1 jaar, wordt vanaf 2022 opgetrokken naar 2 jaar.

Verhoging van het verkooprecht bij aankoop van een andere dan de enige eigen woning

Voldoet u als koper niet aan de hiervoor vermelde voorwaarden, dan zal u belast worden aan normale tarief dat verhoogd wordt van 10% naar 12% . Niet alleen bij de aankoop van een tweede verblijf zal u meer moeten betalen, maar ook bij de aankoop van bouwgrond of bedrijfsvastgoed.

Er wordt een uitzondering gemaakt voor de aankoop van landbouwgronden en natuurgebieden, waarvoor het tarief van 10% blijft behouden.

Extra rechtenvermindering voor bescheiden woningen

Koopt u een enige, eigen ‘bescheiden’ woning, dan krijgt u nog een extra korting op de verschuldigde registratiebelasting. Een woning is ‘bescheiden’ wanneer de aankoopprijs onder een bepaald grensbedrag ligt.

Onder de huidige regeling ligt het grensbedrag op € 220.000 voor woningen in de kernsteden en op € 200.000 voor woningen in andere gemeenten. Dit grensbedrag wordt vanaf 2022 opgetrokken met € 20.000, wat neerkomt op € 240.000 voor woningen in de kernsteden en € 220.000 voor woningen in andere gemeenten.

De huidige rechtenvermindering wordt evenredig aangepast aan het nieuwe tarief. Zo wordt de korting van € 5.600 naar € 2.800 gebracht voor de aankoop van een enige, eigen ‘bescheiden’ woning. Voor de aankoop van een enige, eigen ‘bescheiden’ woning met een energetische renovatie wordt het bedrag van de korting van € 4.800 naar € 960 gebracht. Dit zal neerkomen op een vrijstelling van registratiebelasting op de eerste schrijf van € 93.333.

Afschaffing van de meeneembaarheid

Ruilt u uw eerste kleinere woning in voor een groter exemplaar? Dan kan u – mits het voldoen aan een aantal voorwaarden – genieten van meeneembaarheid van registratierechten. De meeneembaarheid laat u toe om de registratiebelasting (verkooprechten) die u op een vorige woning hebt betaald, ten belope van maximum € 13.000, af te trekken van de registratiebelasting die u op een volgende woning moet betalen. Deze meeneembaarheid wordt echter afgeschaft vanaf 1 januari 2024.

Ondertussen wordt wel nog in een overgangsregeling voorzien. Wie een nieuwe enige, eigen woning aankoopt vóór 31 december 2023 (waarbij het de aktedatum is die telt) zal de keuze krijgen tussen:

- ofwel de nieuwe tarieven (3% of 1%) zonder meeneembaarheid

- ofwel de oude tarieven (6% of 5%), met meeneembaarheid.

De notariële akte van de eerste aankoop moet weliswaar verleden zijn vóór 1 januari 2022.

Ook het nieuwe normale tarief van 12% zal nog gedurende 2 jaar gecombineerd kunnen worden met meeneembaarheid.

Datum compromis of notariële akte als ijkpunt

Zoals reeds aangehaald gaat de hervorming in op 1 januari 2022. Belangrijk om te weten is welke datum als ijkpunt moet worden genomen. Is dit de datum van de koopovereenkomst (compromis) of de datum van de notariële akte?

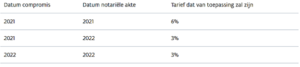

Voor het verlaagde tarief voor de enige eigen woning van 6% naar 3% (of 1%) moet gekeken worden naar de datum van de notariële akte:

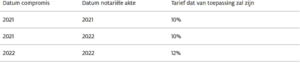

Voor de verhoging van het normale tarief van 10% naar 12% is het de datum van de compromis die telt:

Dana Vandaele

Expert familiale planning