In veel gevallen volstaat het wettelijk pensioen niet om je uitgaven op pensioenleeftijd te financieren. De wetgever heeft een aantal fiscale incentives in het leven geroepen om je te stimuleren om zelf een aanvullend pensioenkapitaal op te bouwen. De aanvullende pensioenkapitalen kunnen dan op pensioenleeftijd worden aangewend om te voorzien in jouw uitgaven.

Het doel van deze reeks is om dieper in te gaan op de 2de en 3de pensioenpijler . In dit artikel gaan we na hoe je op een fiscaal voordelige manier een aanvullend pensioenkapitaal kan opbouwen via het vrij aanvullend pensioen, onderdeel van de 2de pensioenpijler.

Wat is een VAPZ?

Met een Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) kan je op een fiscaal aantrekkelijke manier een aanvullend pensioenkapitaal opbouwen. Zelfstandigen die sociale bijdragen betalen die gelijkwaardig zijn aan die van zelfstandigen in hoofdberoep, evenals meewerkende echtgenoten onder het maxistatuut, kunnen een vrij aanvullend pensioen voor zelfstandigen afsluiten.

Belastingvoordeel

De grootste troef van een VAPZ is het (para)fiscaal voordeel dat aan het storten van de premie gekoppeld is. De premie voor het vrij aanvullend pensioen is net als de sociale bijdragen in de personenbelasting aftrekbaar. De besparing is dus in principe dubbel:

- Enerzijds geniet je een besparing in de personenbelasting à rato van het marginaal belastingtarief.

- Anderzijds wordt ook de berekeningsbasis van de sociale bijdragen verminderd.

Hoeveel kan je jaarlijks storten?

De maximale premie die je jaarlijks kan storten is afhankelijk van je inkomen. Voor inkomstenjaar 2025 zijn volgende maxima van toepassing:

- Voor een gewoon VAPZ:

8,17% van het geïndexeerd netto belastbaar beroepsinkomen van drie jaar terug, met een maximum van € 4.004,44.

- Voor een sociaal VAPZ:

9,4% van het geïndexeerd netto belastbaar beroepsinkomen van drie jaar terug met een maximum van € 4.602,71.

Voor 2025 wordt de premie bepaald op basis van je geïndexeerd netto belastbaar beroepsinkomen van 2022. Dit vind je terug op de afrekening van het sociaal verzekeringsfonds voor de sociale bijdragen in 2025.

Wanneer wordt het aanvullend pensioenkapitaal uitgekeerd?

De uitkering van de tweede pijler-pensioencontracten is slechts mogelijk op het moment dat je recht hebt op een (vervroegd) pensioen. De contractuele eindleeftijd heeft hierop geen invloed. Een 2de pijler-pensioenkapitaal moet dan ook worden uitgekeerd bij de effectieve ingang van het (eventueel vervroegd) wettelijk pensioen en mag worden uitgekeerd eens je het recht opent op een (vervroegd) wettelijk pensioen.

Hoe wordt het aanvullend pensioenkapitaal belast?

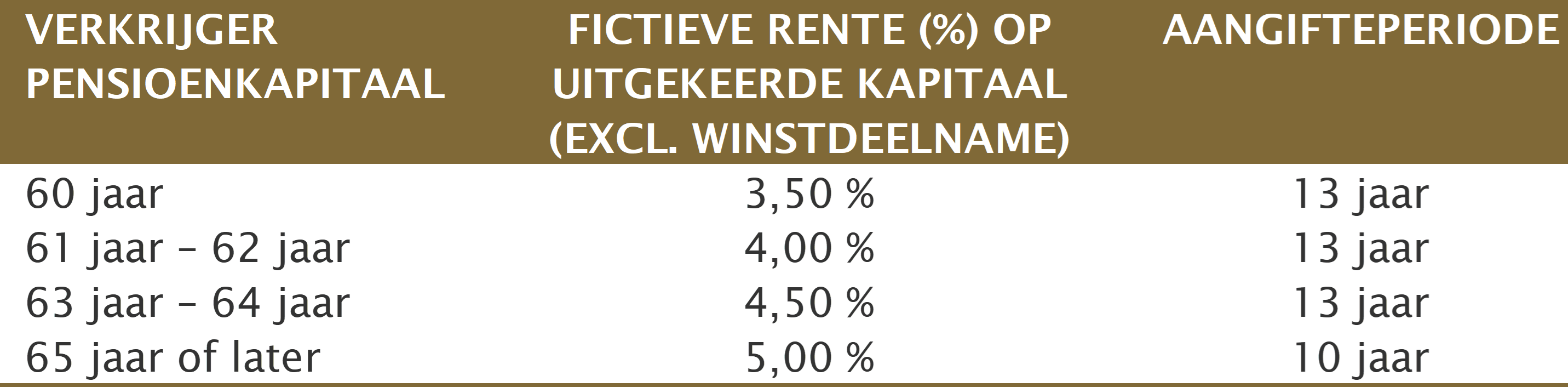

Bij uitkering zal het opgebouwde kapitaal belast worden. De eindtaxatie gebeurt via de aangifte van een fictieve rente in de personenbelasting. De fictieve rente en de aangifteperiode zijn afhankelijk van de leeftijd op het moment van uitkering. Deze kunnen als volgt worden weergegeven:

Voorbeeld: Peter gaat op zijn 63ste met vervroegd pensioen. Hij heeft binnen zijn VAPZ-contract een pensioenkapitaal opgebouwd van € 50.000. Hij moet gedurende 13 jaar een fictieve rente van € 2.250 (€ 50.000 x 4,5%) aangeven in zijn aangifte in de personenbelasting, waarop hij belast wordt.

Daarnaast is er ook een solidariteitsbijdrage (0%-2%) en een RIZIV-bijdrage (3,55%) verschuldigd.

Als de uitkering op je wettelijke pensioenleeftijd (vanaf 2025 is dit 66 jaar) plaatsvindt én je effectief actief bent tot dat moment, of indien je op het moment van uitkering 45 loopbaanjaren kan voorleggen, dan moet de fictieve rente berekend worden op 80% van het kapitaal.

Indien je na je pensionering naast je pensioen geen andere (huur)inkomsten ontvangt, dan zal deze eindtaxatie doorgaans voordelig zijn. Heb je echter beleggingsvastgoed dat huur opbrengt als aanvulling op je pensioen, dan zal de effectieve eindtaxatie een stuk hoger uitvallen. De fictieve rente wordt namelijk samen met uw andere inkomsten belast tegen de progressieve tarieven in de personenbelasting.

Verschil sociaal VAPZ en gewoon VAPZ

In een sociaal VAPZ kan je een hogere premie storten dan in een gewoon VAPZ (9,40% i.p.v. 8,17% van het netto jaarinkomen van drie jaar geleden). Slechts een gedeelte van deze hogere premie is bestemd voor je pensioenopbouw. Het overige gedeelte van deze hogere premie (vaak 10%) wordt besteed aan solidariteitswaarborgen. Dit zijn aanvullende dekkingen zoals bijvoorbeeld een dekking bij arbeidsongeschiktheid, invaliditeit als gevolg van ziekte of ongeval of overlijden.

Zowel voor een sociaal als voor een gewoon VAPZ kunnen de premiestortingen integraal in mindering gebracht worden van het brutoloon als sociale zekerheidsbijdrage.

Aandachtspunten

Het is belangrijk op te merken dat VAPZ-contracten steeds van het type tak 21 (vastrentend) zijn. Dit betekent dat het premiebedrag dat je hierin onderbrengt gedurende de ganse looptijd eenzelfde gegarandeerd rendement opbrengt (eventueel aangevuld met een winstdeelname) en dat de rendementsverwachtingen dus eerder beperkt zijn. Voor wie nog ver van z’n pensioenleeftijd staat kan dit nadeel mogelijks zwaarder doorwegen dan het fiscale voordeel dat aan het VAPZ gekoppeld is. De gestorte premies worden dan immers voor een lange periode belegd tegen dit vaste (eerder beperkte) rendement. Sta je al een stuk dichter bij de pensioenleeftijd, dan weegt het gebrek aan een hoger rendement wellicht minder zwaar door ten opzichte van het fiscale voordeel.

Daarnaast heeft het opbouwen van een aanvullend pensioenkapitaal in een VAPZ-contract een impact op het kapitaal dat je kan opbouwen via een IPT-contract. Door het storten van een premie in een VAPZ-contract zal de maximale aftrekbare IPT-premie lager uitvallen. Het maximaal op te bouwen aanvullend pensioenkapitaal blijft evenwel hetzelfde.

Lore Ockier

Expert fiscale en familiale planning