Dezer dagen wordt in heel wat vennootschappen de jaarlijkse algemene vergadering georganiseerd. Een van de agendapunten hierbij is de bestemming van het resultaat van het afgelopen boekjaar. Maar welke mogelijkheden zijn er nu ook alweer om in een KMO-vennootschap winsten uit te keren?

Gewone dividenduitkering

Vooreerst kan de algemene vergadering ervoor opteren om de winsten van de vennootschap (oude én nieuwe) uit te keren onder de vorm van een dividend.

Dividenden worden ter hoogte van de vennootschap belast in de vennootschapsbelasting (verlaagd opklimmend tarief of 33,99%). Ze vormen dus geen aftrekbare beroepskost. In hoofde van de privéaandeelhouder zal het dividend in principe onderworpen worden aan een roerende voorheffing van 30%.

Verlaagd tarief voor bepaalde aandelen

Bestaat er dan geen verlaagd tarief? Toch wel. Sommige vennootschappen kunnen immers genieten van een verlaagde roerende voorheffing van 20% of 15%. Dit tarief is echter enkel van toepassing voor dividenden die worden uitgekeerd door een KMO-vennootschap én die voortkomen uit aandelen die werden uitgegeven ná 1 juli 2013. Daarnaast moet nog aan een aantal andere (rand)voorwaarden worden voldaan.

De roerende voorheffing bedraagt 20% voor dividenden die voortkomen uit de winstverdeling van het tweede boekjaar na dat van de inbreng en 15% voor de dividenden die voortkomen uit de winstverdeling van het derde boekjaar of volgende na dat van de inbreng.

Aanleggen van een liquidatiereserve (en op termijn uitkeren van een dividend)

De algemene vergadering kan er tevens voor opteren om de winst van het boekjaar (volledig of gedeeltelijk) te reserveren via de aanleg van een afzonderlijke liquidatiereserve.

Bij de aanleg van een dergelijke liquidatiereserve is weliswaar een belasting van 10% van het gereserveerde bedrag verschuldigd (bovenop de vennootschapsbelasting), doch hiertegenover staat wel dat bij latere vereffening van de vennootschap geen roerende voorheffing meer verschuldigd is op dit bedrag. De heffing van 10% bij aanleg van de reserve maakt dan immers onmiddellijk de eindheffing uit.

Maar ook vóór de vereffening kan er worden overgegaan tot de uitkering van de liquidatiereserve, dit onder de vorm van een dividend. Een dergelijke uitkering maakt wel dat er een bijkomende taxatie optreedt. Bij een uitkering binnen de 5 jaar na de aanleg van de liquidatiereserve is een roerende voorheffing verschuldigd van 20%. Bij een uitkering ervan ná 5 jaar, is een roerende voorheffing verschuldigd van 5%.

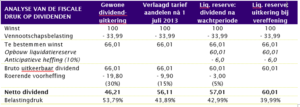

Onderstaande tabel geeft de belastingdruk weer in de verschillende regimes:

Toekennen van een tantième

De algemene vergadering kan er tenslotte ook voor opteren om een tantième toe te kennen. Een tantième kan worden omschreven als een winstuitkering die evenwel niet toekomt aan de aandeelhouders, doch wel aan de zaakvoerder(s).

Dividenden komen aan alle aandeelhouders toe, in verhouding tot hun aandelenbezit. Bij de toekenning van een tantième is dit echter niet het geval. Zo kan de algemene vergadering bijvoorbeeld aan de ene zaakvoerder een tantième toekennen en aan de andere niet. Ook de bedragen kunnen verschillen indien aan meerdere zaakvoerders afzonderlijk een tantième wordt toegekend.

De uitkering van een tantième vermindert de belastbare winst van de vennootschap voor het boekjaar waarin het tantième wordt uitgekeerd en dus niet in het jaar waarin het tantième effectief aan de zaakvoerder toegekend/betaald wordt (m.a.w. niet in het jaar waarin de algemene vergadering erover beslist heeft). Een tantième kan dus geschikt zijn om de belastbare winst van de vennootschap nog te optimaliseren. Merk wel op dat er tegenover de uitkering van een tantième werkelijke prestaties dienen te staan om discussies rond de aftrekbaarheid te vermijden.

Het uitgekeerde tantième wordt echter bij de zaakvoerder progressief belast in de personenbelasting (tot 50%, excl. gemeentebelasting) in het jaar waarin het tantième effectief toegekend/betaald wordt. Op het tantième zijn tevens sociale bijdragen verschuldigd.

Nadelig is tenslotte dat een tantième geen regelmatig uitgekeerde bezoldiging is en daarom niet in aanmerking komt om de aftrekbare premie van een individuele pensioentoezegging te bepalen (in het kader van de zogenaamde 80%-regel).

Liesje Vanneste

Expert Tax Planning