Wanneer kan je een meerwaarde gespreid laten belasten?

Realiseer je met je vennootschap bij de verkoop van een bepaald goed (bv. een onroerend goed) een meerwaarde, dan is deze meerwaarde in principe onmiddellijk volledig belastbaar. Mits bepaalde voorwaarden voldaan zijn kan je er evenwel voor opteren om deze meerwaarde gespreid te laten belasten.

Wat houdt het systeem van de gespreide taxatie precies in?

Wanneer je vennootschap een investering (bv. een gebouw of een machine) verkoopt en hierbij een meerwaarde realiseert ten opzichte van de boekwaarde, dan is er op deze meerwaarde vennootschapsbelasting verschuldigd. Deze belasting is in principe integraal verschuldigd in het boekjaar waarin de investering verkocht wordt. Als je de ontvangen verkoopprijs echter herinvesteert is het onder bepaalde voorwaarden ook mogelijk om de meerwaarde gespreid te laten belasten. In dat geval is de meerwaarde gespreid belastbaar volgens het afschrijvingsritme van het actiefbestanddeel waarin geherinvesteerd wordt.

Stel, je vennootschap verkoopt een onroerend goed voor € 500.000 en realiseert daarbij een meerwaarde (= verschil tussen de verkoopprijs en de boekwaarde van het pand bij verkoop) van € 200.000. Normaal gezien betaal je op deze meerwaarde in het jaar van de verkoop vennootschapsbelasting. Rekening houdende met het algemeen tarief in de vennootschapsbelasting van 25% betekent dit dat er dat jaar € 50.000 vennootschapsbelasting verschuldigd zou zijn.

Als de vennootschap de verkoopprijs daarentegen herbelegt in bijvoorbeeld een ander onroerend goed, dan kan de meerwaarde gespreid worden belast, volgens het afschrijvingsritme van het onroerend goed waarin herbelegd wordt (bv. 33 jaar). In plaats van ineens € 50.000 vennootschapsbelasting te moeten betalen dient de vennootschap in dat geval gedurende 33 jaar € 1.515 (= € 50.000 / 33 jaar) vennootschapsbelasting te betalen. Je kan de verschuldigde belasting op deze manier dus in belangrijke mate uitstellen.

Welke activa komen in aanmerking?

Opdat een gerealiseerde meerwaarde in aanmerking komt voor gespreide taxatie moet het gaan om materiële of immateriële vaste activa die minstens 5 jaar voor de beroepswerkzaamheid werden gebruikt. Voor immateriële vaste activa is vereist dat er op deze activa fiscale afschrijvingen zijn aangenomen.

Het stelsel kan toegepast worden voor zowel gedwongen meerwaarden alsook vrijwillige meerwaarden. In dit artikel focussen we ons op de regels omtrent vrijwillige meerwaarden (bv. ingevolge verkoop).

In welke activa herbeleggen?

Er moet herbelegd worden in één of meerdere afschrijfbare materiële of immateriële vaste activa die in de Europees Economische Ruimte (EER) voor de uitoefening van de beroepswerkzaamheid gebruikt worden. Het is niet vereist dat het om nieuwe activa gaat. Ook investeringen in tweedehands actiefbestanddelen komen in aanmerking. Financiële vaste activa zoals aandelen, obligaties, schuldvorderingen, etc. komen niet in aanmerking als herbeleggingsactiva.

Er wordt rekening gehouden met de aankoopprijs van de in aanmerking te nemen actiefbestanddelen, verhoogd met de bijkomende aankoopkosten (bv. registratierechten en notariskosten).

Grond komt niet in aanmerking als herbelegging aangezien dit niet afschrijfbaar is. Als de vennootschap herbelegt in een gebouwd onroerend goed, dan komt dus enkel de waarde van het gebouw en de met het gebouw verband houdende aankoopkosten in aanmerking als herbeleggingsactief.

Let op, de bijhorende aankoopkosten kunnen enkel als herbeleggingsactief meegenomen worden indien deze geactiveerd worden. Je mag er in dat geval dus niet voor kiezen om de aankoopkosten onmiddellijk via een kostenrekening te verwerken.

Welk bedrag herbeleggen?

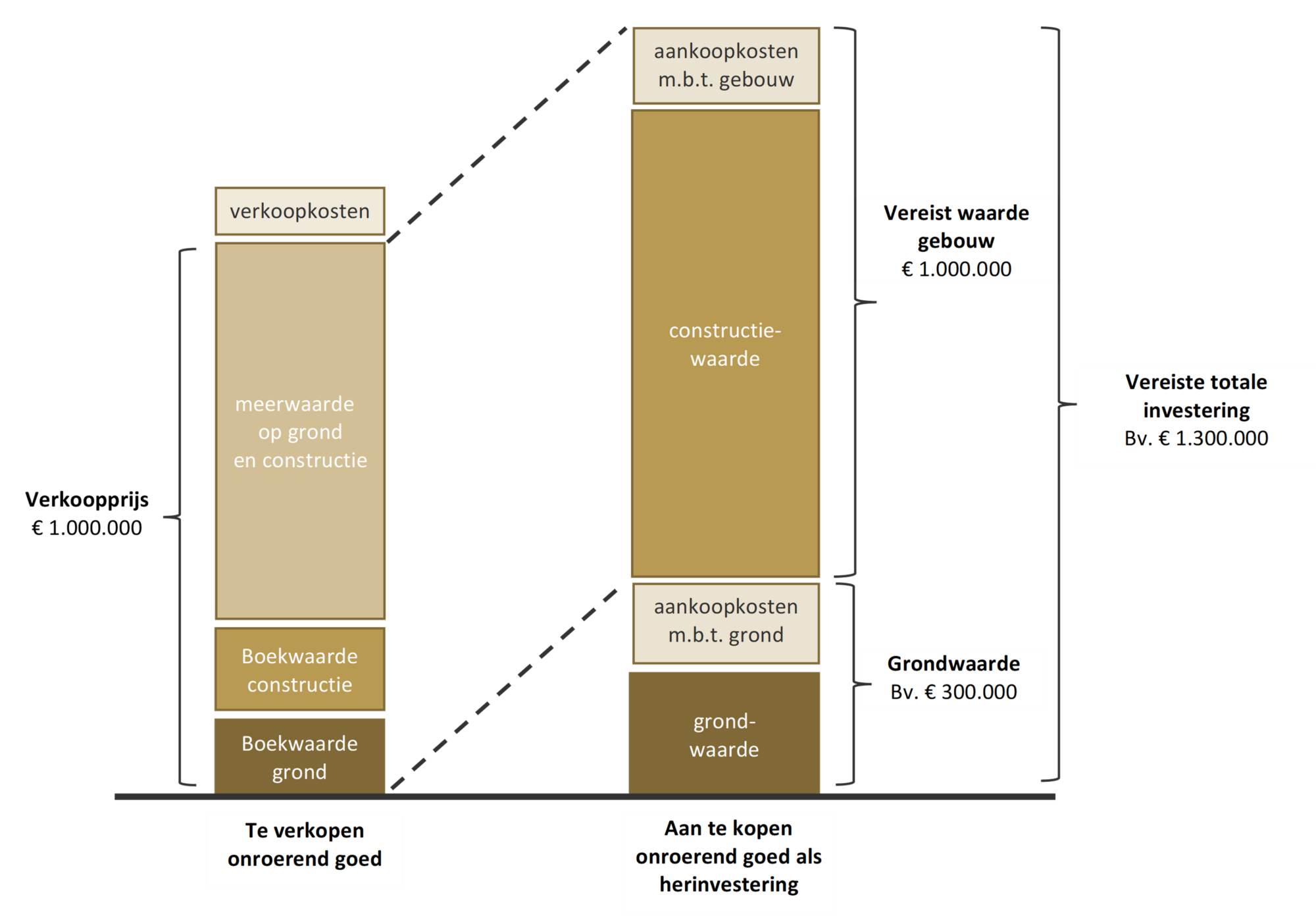

De vennootschap moet niet het bedrag van de meerwaarde herbeleggen, maar wel de volledige verkoopprijs die zij ontvangt, zonder aftrek van de verkoopkosten.

Ingeval van een gebouwd onroerend goed wordt hierbij geen onderscheid gemaakt tussen de prijs die betrekking heeft op de grond en de prijs die betrekking heeft op de gebouwen die er zich op bevinden. In dat geval kan dus de volledige meerwaarde (grond + gebouw) gespreid belast worden, op voorwaarde dat de volledige verkoopprijs (grond + gebouw) herbelegd wordt.

Een en ander kan als volgt geïllustreerd worden:

Indien er niet voldoende herbelegd wordt is er geen pro-ratavrijstelling mogelijk. In dat geval zal de volledige meerwaarde toch ineens belastbaar zijn. Het is met andere woorden een “alles-of-niets”-verhaal. Bovendien zullen er ook nalatigheidsintresten verschuldigd zijn voor de periode dat de belasting voorlopig werd uitgesteld.

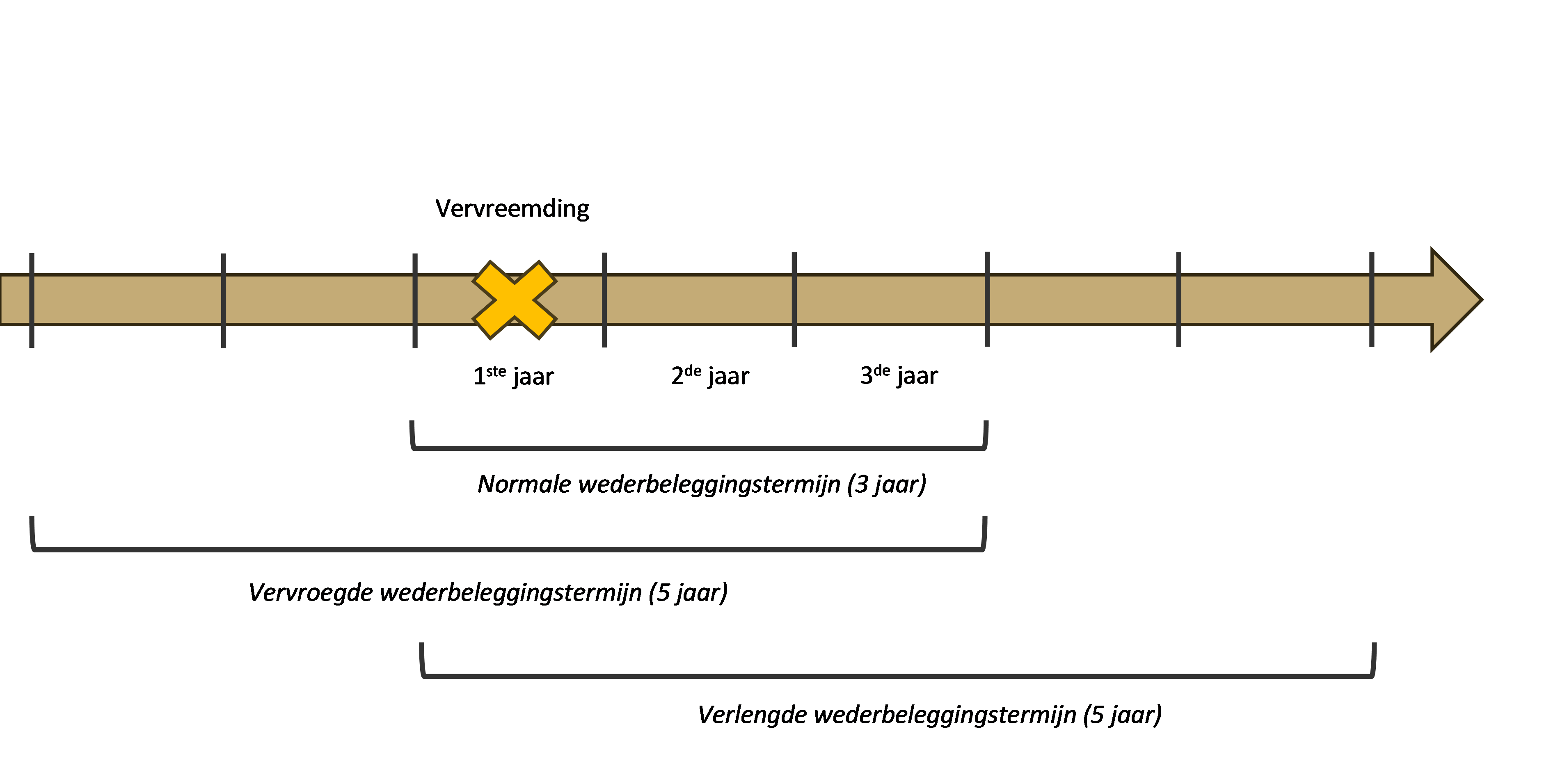

Binnen welke termijn herbeleggen?

De vennootschap heeft in principe 3 jaar de tijd om de nodige herinvestering(en) te doen, te rekenen vanaf de eerste dag van het boekjaar waarin de meerwaarde gerealiseerd werd.

Deze termijn wordt evenwel verlengd tot 5 jaar als de vennootschap herbelegt in een gebouwd onroerend goed, vaartuig of vliegtuig. In dat geval kan men kiezen om de termijn te laten starten:

- ofwel vanaf de eerste dag van het boekjaar waarin de meerwaarde gerealiseerd is;

- ofwel vanaf de eerste dag van het voorlaatste jaar dat voorafgaat aan het boekjaar waarin de meerwaarde gerealiseerd is (lees: 2 jaar eerder).

Er is pas sprake van een geldige herbelegging vanaf het moment dat de eigendom of het zakelijk recht van het actiefbestanddeel is overgedragen. Bij de aankoop van een onroerend goed is dat het geval als er een compromis wordt ondertekend zonder eigendomsvoorbehoud. Bevat de compromis daarentegen wel een bepaling die de eigendomsoverdracht uitstelt tot de notariële aankoopakte, dan is de datum van herbelegging de datum van de notariële akte. Dit is dus een aandachtspunt als de herbeleggingstermijn bijna verstreken zou zijn.

Heb je vragen over het systeem van de gespreide taxatie? Contacteer onze experten we helpen je graag verder.

Steve Bossuyt

Gecertificeerd belastingadviseur