Pensionering

Weet u vanaf wanneer u een wettelijk pensioen kan ontvangen? Velen hebben het antwoord reeds gevonden op de website Mypension.be. Het moment van pensionering is dan ook een belangrijk aspect in het kader van een goede financiële planning en het bekomen van gemoedsrust. Maar welke factoren spelen hierbij nog een rol? Is enkel de datum van uw wettelijk pensioen belangrijk? En wat is de impact hiervan op uw pensioensverzekeringen?

Wanneer heeft u recht op een wettelijk pensioen?

Op vandaag bedraagt de wettelijke pensioenleeftijd 65 jaar. Deze leeftijdsgrens wordt in 2025 evenwel verhoogd tot 66 jaar (voor wie geboren is van 1960 tot en met 1963) en in 2030 tot zelfs tot 67 jaar (voor iedereen geboren vanaf 1964).

Mogelijks kan u echter met vervroegd pensioen gaan. Hiervoor moeten twee voorwaarden vervuld zijn:

- u moet een bepaalde leeftijd bereikt hebben, en

- een bepaald aantal jaren gewerkt hebben.

In de regel kan u met vervroegd pensioen wanneer u:

- 60 jaar bent en 44 loopbaanjaren hebt

- 61 jaar bent en 43 loopbaanjaren hebt

- 63 jaar bent en 42 loopbaanjaren hebt

Via mypension.be kan u de vroegst mogelijke pensioendatum over de drie stelsels heen berekenen. Ook mensen met een gemengde loopbaan (een combinatie van werknemer, zelfstandige en/of ambtenaar) kunnen hier dus terecht.

Hoeveel bedraagt uw wettelijk pensioen?

De exacte berekeningswijze van het pensioen is afhankelijk van uw sociaal statuut.

Bij werknemers en zelfstandigen houdt men rekening met de duur van de beroepsloopbaan, het beroepsinkomen en de gezinstoestand. Elk gewerkt jaar in het werknemers- of zelfstandigenstelsel, of hiermee gelijkgesteld, geeft recht op een pensioengedeelte.

Voor de berekening van het pensioen van een ambtenaar wordt er geen rekening gehouden met het beroepsinkomen, maar houdt men rekening met een referentiewedde die bij de meeste categorieën overheidspersoneel overeenstemt met de gemiddelde wedde van de laatste tien jaar van de loopbaan, voorheen laatste vijf loopbaanjaren.

Via mypension.be is het mogelijk te berekenen hoeveel uw pensioen zal bedragen, in de veronderstelling dat u aan het werk blijft onder dezelfde voorwaarden als op vandaag. De hoogte van uw wettelijk pensioen zal voornamelijk afhangen van de duurtijd van uw looptijd alsook uw verdienste tijdens uw actieve loopbaan.

Tevens kan u er terugvinden (zoals hierboven aangehaald) of u in de mogelijkheid bent om vervroegd met pensioen te gaan en welke impact dit heeft op uw pensioenbedrag.

Deze informatie kan u helpen om een weloverwogen beslissing te maken over wanneer u zal stoppen met werken.

Wanneer worden uw pensioenkapitalen uitgekeerd?

Mogelijks zal u niet enkel een wettelijk pensioen ontvangen, maar heeft u, uw vennootschap of uw werkgever, de voorbije jaren op een fiscaalvriendelijke wijze gespaard via de zogenaamde tweede pensioenpijler. Het gaat daarbij om volgende technieken:

- Een vrij aanvullend pensioen (voor alle zelfstandigen)

- Een individuele pensioentoezegging of groepsverzekering (voor zelfstandigen actief via een vennootschap).

- Een POZ (voor zelfstandigen zonder een vennootschap)

- Een groepsverzekering (voor alle werknemers)

Een overzicht van de verschillende pensioenpijlers vindt u hier.

Sinds 1 januari 2015 is de uitkering van pensioenkapitalen uit de tweede pijler gekoppeld aan het wettelijk pensioen. Dit betekent dat:

- De pensioenkapitalen mogen worden uitgekeerd vanaf het moment dat u recht heeft op een wettelijk pensioen, maar het pensioen nog niet effectief hebt opgenomen.

- De pensioenkapitalen moeten worden uitgekeerd op het moment dat u effectief geniet van een wettelijk pensioen.

Invloed op uw pensioenplanning?

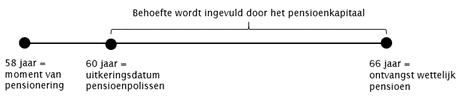

Heeft de gewijzigde datum van uitkering van de pensioenkapitalen een invloed op een pensioenplanning? In veel gevallen zal het antwoord op deze vraag JA zijn. Pensioenkapitalen die vroeger al konden worden uitgekeerd op bijvoorbeeld 60 jaar, kunnen niet langer kunnen worden gebruikt om de periode tussen de effectieve pensionering en het verkrijgen van het wettelijk pensioen te overbruggen. We illustreren dit met een voorbeeld.

Frank (53 jaar) wenst te stoppen met werken op 58 jaar. Op dat moment zal hij echter onvoldoende loopbaanjaren kunnen aantonen om een vervroegd wettelijk pensioen te ontvangen. Dit zal pas vanaf zijn 66ste mogelijk zijn.

Situatie vóór 2015

Frank kon de kapitalen van zijn pensioenverzekeringen uit de tweede pijler gebruiken om de periode tussen 60 en 66 jaar te overbruggen.

Situatie na 2015

De pensioenkapitalen uit de tweede pijler mogen niet worden uitgekeerd tot op het moment dat Frank recht heeft op een wettelijk pensioen, in casu 66 jaar. Frank kan deze kapitalen dus niet langer gebruiken om de periode tussen 60 en 66 jaar te overbruggen.

Frank zal dus op zoek moeten gaan naar andere manieren om deze periode van 8 jaar te overbruggen, of zal langer aan de slag moeten blijven.

U zou vanaf vandaag een pensioenkapitaal kunnen beginnen bij elkaar sparen om een gewenste levensstandaard op uw gewenste pensioendatum te kunnen handhaven. Meer info hierover kan u hier terugvinden.

Mag ik blijven werken na mijn pensionering?

Indien u ervoor kiest om effectief met pensioen te gaan, heeft u nog steeds de mogelijkheid om te blijven werken. Bent u 65 of heeft u een loopbaan van 45 jaar, dan mag u onbeperkt bijverdienen. U hoeft geen rekening te houden met een inkomenslimiet.

Maar indien u aan één van deze twee voorwaarden niet voldoet, wordt het bedrag dat u bovenop uw pensioen mag verdienen, beperkt. Als u meer inkomen geniet dan is toegestaan, wordt uw pensioenbedrag verlaagd in verhouding tot het gedeelte dat u teveel verdient. Meer info over werken op pensioenleeftijd kan u hier terugvinden.